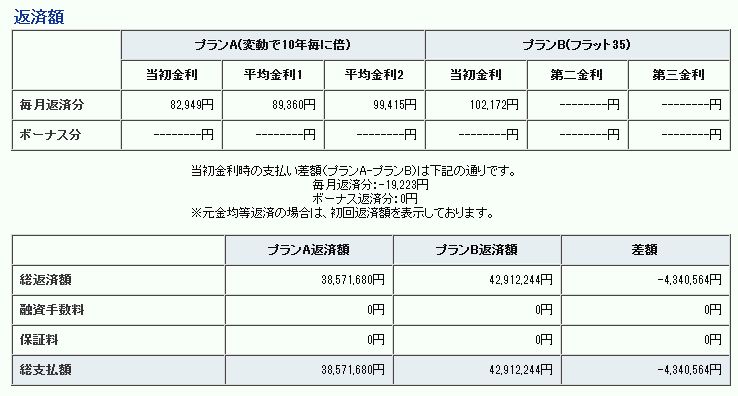

住宅ローンの返済プランですが、完全変動金利+団信にオプション補償は一切つけないプランにするつもりです。変動金利の場合は、当初金利0.875%で10年ごとに金利が倍になって最終的に3%になった場合と、フラット35の2.18%で比較した場合の合計支払い額の差はこんな感じです。以下は保証費用は最初に一括して借入額を3000万ぽっきりで計算してます。

ざっくり434万の差です。話にならないですね。金利が3%まで上昇したのに景気そのままで給料そのままだったら、世の中の住宅ローン持ちは全滅でサブプライムローンどころじゃなくなってます。ちなみに、-1.6%の優遇金利はずっと続くわけですから、俺のローン返済金利が3%ってことは優遇のない基準金利は4.6%になっているわけです。景気が良くなっているか、インフレ中か、アルゼンチン・ギリシャ状態にでもならない限り大丈夫だわな。

で、次は団信にガン補償の特約を追加した場合の比較がこちら。

ざっくり190万の差です。これぐらいで補償が増えるのならと思ってしまいがちですが、ガン補償といっても上皮癌は対象外なので、実際には内部に浸食しているある程度の進行性じゃないと返済額の0特約は認められないので、だったら専用のガン保険で治療しつつ、いよいよ余命がやばくなったら積立型の生命保険なり本当のガン保険で補償したほうがよさそうですね。その190万を繰り上げ返済に充てた方がいいという俺なりの結論。